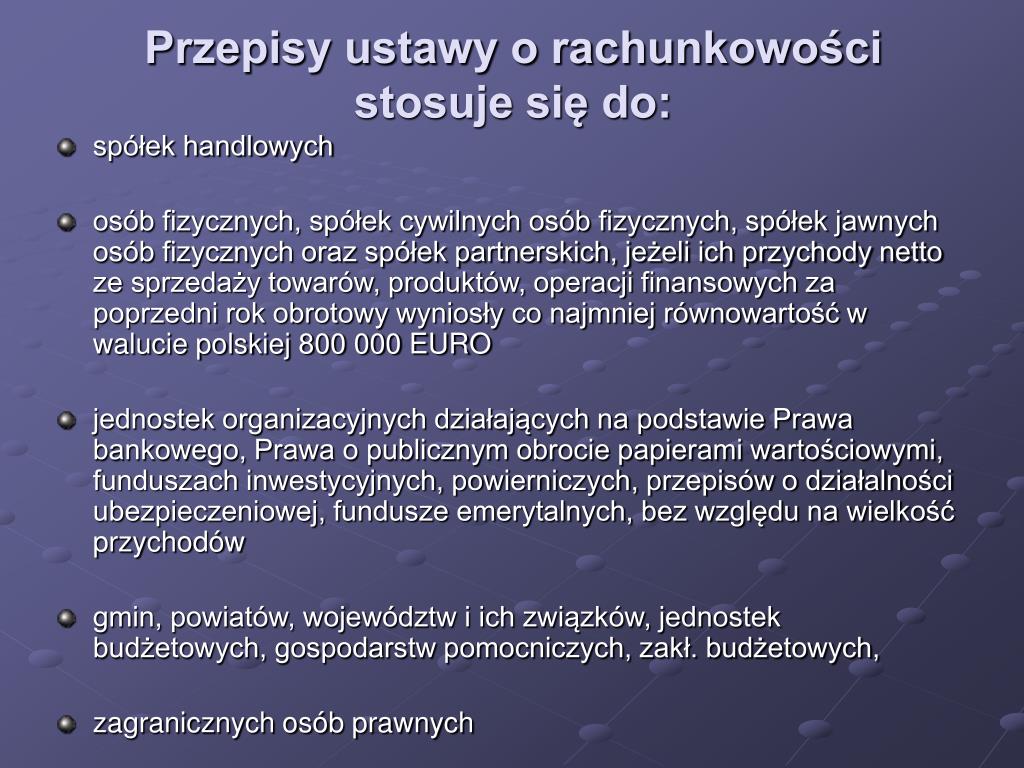

Art 10 Ustawy O Rachunkowości

Cześć! Dziś porozmawiamy o Art. 10 Ustawy o Rachunkowości.

Może brzmi to groźnie, ale obiecuję, że to nic strasznego. Zrozumiemy to razem! To jest ważny fragment prawa, który reguluje jak firmy prowadzą księgi rachunkowe.

Zacznijmy od podstaw. Co to w ogóle jest Ustawa o Rachunkowości? To zbiór przepisów, które mówią, jak firmy w Polsce mają prowadzić swoje finanse i jak to wszystko dokumentować. Działa to trochę jak zasady gry, w którą grają wszystkie firmy.

Kluczowe Pojęcia

Zanim przejdziemy do samego Art. 10, musimy zrozumieć kilka ważnych słów. Po pierwsze, księgi rachunkowe. Pomyśl o tym jak o dzienniku finansowym firmy. Zapisywane są tam wszystkie operacje gospodarcze.

Must Read

Kolejna rzecz to dowody księgowe. To dokumenty, które potwierdzają, że dana operacja miała miejsce. Na przykład, faktura za zakupy, umowa sprzedaży, czy rachunek za prąd.

Na koniec, okres sprawozdawczy. To czas, za który firma rozlicza się ze swojej działalności. Najczęściej jest to rok, ale może być też krótszy, na przykład kwartał.

Art. 10 Ustawy o Rachunkowości - O co w nim chodzi?

Teraz sedno sprawy! Art. 10 Ustawy o Rachunkowości mówi o tym, jak prowadzić księgi rachunkowe. Określa zasady, które firmy muszą przestrzegać. Najważniejsze elementy to: rzetelność, sprawdzalność, terminowość i ciągłość.

Rzetelność oznacza, że informacje w księgach muszą być prawdziwe i dokładne. Nie można niczego zmyślać ani pomijać! Wyobraź sobie, że prowadzisz dziennik wydatków. Jeśli wpiszesz tam nieprawdziwe kwoty, trudno będzie kontrolować, na co wydajesz pieniądze.

Sprawdzalność to możliwość zweryfikowania, czy dane w księgach są poprawne. Każda transakcja musi być udokumentowana dowodem księgowym. Tak jak paragon potwierdza zakup w sklepie.

Terminowość oznacza, że wszystkie operacje muszą być zapisywane na bieżąco. Nie można zostawiać tego na ostatnią chwilę! Pomyśl o spłacie rachunków. Jeśli będziesz je opłacać w terminie, unikniesz odsetek.

Ciągłość to prowadzenie ksiąg rachunkowych bez przerw. Każdy dzień, tydzień i miesiąc musi być uwzględniony. To jak prowadzenie kalendarza – nie możesz pominąć żadnej daty!

Przykład z życia

Wyobraź sobie małą kawiarnię. Musi ona prowadzić księgi rachunkowe. Kiedy kupuje kawę, cukier i mleko, otrzymuje faktury (dowody księgowe). Te faktury są podstawą do zapisów w księgach. Każda operacja musi być zapisana rzetelnie, sprawdzalnie, terminowo i w sposób ciągły.

Art. 10 Ustawy o Rachunkowości dba o to, aby finanse firm były prowadzone w sposób uporządkowany i transparentny. Dzięki temu można łatwo ocenić ich sytuację finansową i podejmować trafne decyzje. To ważne zarówno dla samej firmy, jak i dla jej kontrahentów oraz państwa.

Mam nadzieję, że teraz Art. 10 Ustawy o Rachunkowości jest dla Ciebie bardziej zrozumiały. Pamiętaj, to tylko zbiór zasad, które pomagają firmom w prowadzeniu finansów.